Je úplne prirodzené, že Vás najviac zaujíma prítomnosť, aktuálna situácia a s ňou spojené potreby. Ja by som však rád venoval tento blog Vašej budúcnosti. Je totiž viac ako 50 % šanca, že Vám týmto môžem pomôcť nestratiť tisícky eur a rád túto príležitosť využijem a pomôžem Vám preveriť ako pre Vás pracuje II. pilier.

Ako by ste mohli prísť ročne o tak veľkú sumu?

Predstavme si nasledujúcu modelovú situáciu. Ste mladý človek v produktívnom veku s povinnosťami, rodinou a časom bežiacim akosi príliš rýchlo. Neskôr dosiahnete vek 50 rokov a začnete rozmýšľať ako bude vyzerať Váš život na dôchodku a Váš príjem v situácii, kedy už nebudete chcieť alebo môcť pracovať.

Prvýkrát vyhľadáte finančnú službu a bohužiaľ sa dozviete, že sa budete musieť uskromniť vo svojich požiadavkách. Nesprávne nastavenie II. piliera Vás obralo o zisk v tisícoch eur. Toto je príbeh, ktorý Vás môže čakať, ak to nezvrátite včas.

V čom presne robíme na Slovensku chybu?

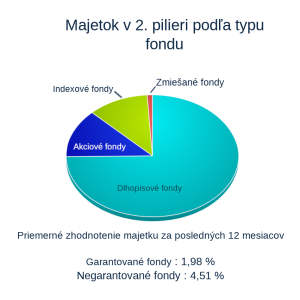

Približne 72 % úspor je uložených v garantovaných dôchodkových fondoch. Vzhľadom na priemerný vek sporiteľa (40 rokov) je toto číslo príliš vysoké a malo by to byť naopak. Väčšia časť majetku by mala byť v negarantovaných fondoch, ktoré poskytujú oveľa lepšie zhodnotenie.

Na čo je vôbec garantovaný fond dobrý?

V tomto prípade sa nedá zovšeobecniť, čo je zlé a dobré. Môžeme sa baviť na čo a pre koho sú vhodné alebo naopak nevhodné. Pri garantovaných fondoch na seba preberá riziko straty správcovská spoločnosť, a teda garantuje ochranu Vašich vkladov pred stratou. Treba si uvedomiť, že toto vie správcovská spoločnosť zabezpečiť vďaka konzervatívnym investíciám do dlhopisov, ktoré sú vhodné na krátkodobé investovanie alebo pre investorov s nízkou toleranciou k riziku. Tieto fondy dosahujú minimálne zhodnotenie a zároveň sa vyznačujú nízkou kolísavosťou. Dá sa povedať, že z hľadiska zhodnotenia len dorovnávajú stratu na inflácii.

Garantovaný fond je preto vhodný nástroj na ochranu pred výkyvmi trhu. Správcovské spoločnosti sú zo zákona povinné od 52. roku veku sporiteľa postupne presúvať jeho majetok do garantovaného fondu, aby boli nasporené financie chránené. Preto sa sporiteľ, ktorý počas života sporí v negarantovanom fonde nemusí obávať, že tesne pred odchodom do dôchodku v čase, kedy môže plánovať výber príde výkyv trhu a jeho vklady budú uprostred veľkého poklesu hodnoty.

Prečo sú potom také obľúbené?

V skutočnosti to tak nie je. V súčasnosti už viac ako 90 % nových sporiteľov volí negarantované fondy. Hromadné sporenie v garantovaných fondoch je zapríčinené hlavne neinformovanosťou už existujúcich sporiteľov a vplyvom negatívneho pričinenia bývalej vlády a jej masívnym automatickým presunom sporiteľov do garantovaných fondov v roku 2013. Nečinnosť sporiteľa v tomto prípade však vyjde príliš draho čo si ukážeme vo výpočte.

V roku 2013 vláda rozhodla o automatickom presune do garantovaných fondov každého sporiteľa, ktorý aktívne nepožiadal svoju správcovskú spoločnosť, aby tak nevykonala.

Takže každý by mal mať len negarantovaný fond?

V Prvom garantovanom finančnom sprostredkovaní pristupujeme ku každej investícií zodpovedne. Presadzujeme, aby ste mali portfólio, ktoré je pre Vás primerané a vhodné na základe overenia Vášho typu investora. Pre väčšinu klientov do 45 rokov je vhodná práve stratégia v negarantovaných fondoch, ale ku každému pristupujeme individuálne. Niekto môže mať zmiešané portfólio a niekto dokonca iba jeden garantovaný fond v portfóliu.

Čo mám teda robiť, aby som si bol istý, že mám efektívne nastavený II. pilier?

Treba si uvedomiť, dôležitosť tejto témy. Tvrdo pracujete, aby ste zarobili peniaze a dosiahli Vaše ciele. Jedným z nich je určite aj môcť žiť na dôchodku podľa predstáv a nie podľa toho, koľko Vám pošle na účet sociálna poisťovňa. Presne tak ako v práci záleží, aby Vaša výplata dorazila načas a v poriadku, tak by Vám malo záležať na efektívnom nastavení II. piliera. Môžete to dosiahnuť štúdiom a správnou selekciou informácií, prípadne sa obrátiť na profesionála, ktorý sa orientuje v problematike a prispôsobí Vám portfólio na mieru. Zároveň Vám môže pomôcť s výberom DSS (dôchodkovej správcovskej spoločnosti).

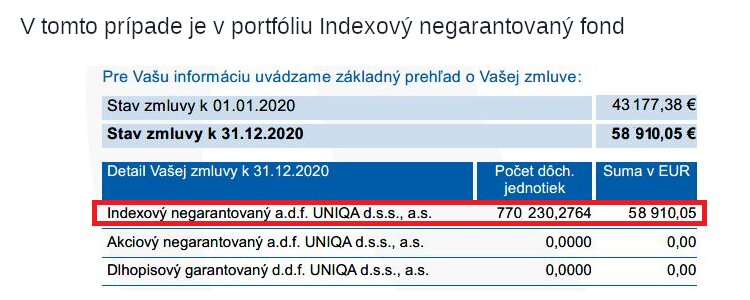

Aktuálne nastavenie II. piliera si môžete skontrolovať vo výpise z DSS:

Video o našom dôchodkovom systéme:

Modelový prípad : Priemerný vek sporiteľa II. piliera je 40 rokov a jeho hodnota dôchodkového konta je aktuálne 6290 €. Zaujíma nás rozdiel medzi garantovaným fondom a negarantovaným fondom o 10 rokov, teda vo veku 50 rokov. V tomto prípade ten rozdiel tvorí sumu 4729 €. Ak by klient mal od 50teho roku nastavený II. pilier dobre, táto strata na zhodnotení sa vplyvom úročenia nižšej sumy ešte zväčší. Taktiež v prípade ak je sporiteľ mladší alebo s nadpriemerným príjmom je strata výrazne vyššia.

Príklad vychádza hlavne zo štatistických údajov II. piliera za rok 2020. Zhodnotenie je kalkulované z priemerného zhodnotenia patričného typu fondov od ich vzniku. Sporiteľ má priemernú výšku mes. príjmov 1092 €. Aktuálne zhodnotenie fondov si môžete pozrieť na stránke https://www.adss.sk/zhodnotenie-vo-fondoch . Ako funguje investovanie do fondov, ktoré používajú aj správcovské spoločnosti sa môžete dozvedieť v článku https://prvegarantovane.sk/investovanie-do-fondov-2/.